私学助成幼稚園(未移行幼稚園)の副食費減免とその申請について

副食費については、無償化にあたり保護者負担が増えないよう、対象者は副食費※の費用の一部を減免します。

(主食費の減免はありません。また、保護者様が用意されたお弁当も減免の対象にはなりません)

※副食費:ごはん・パン等の主食を除いたおかず分の食材料費

対象者

未移行幼稚園に通う満3歳以上のこどものうち、以下の1または2のいずれかの要件に該当するこどもは副食費が補助されます。

| No | 要件 | 備考 |

|---|---|---|

| 1 | 年収360万円未満相当世帯のこども |

年収360万円未満相当世帯とは、世帯状況に因らず市町村民税所得割課税額 77,101円未満の世帯を指します。 |

| 2 | 所得階層に関わらず、第3子以降のこども | 「第3子以降のこども」とは、小学校3年生までのきょうだいの中で3人目以降の児童を指します。 |

市民税額が確認できない方へのお願い

副食費の減免の有無を確認するにあたり、市町村民税の所得割額を算出して対象者であるかを確認します。

市町村民税所得割課税額が確認できない方は、状況に応じて、以下書類の提出をお願いする場合があります。

| 状況 | 提出が必要な書類 | 備考 |

|---|---|---|

| 令和6年1月1日時点で上尾市に在住 | 令和6年度(令和5年分)税申告後の控え、または税申告書のコピー | 上尾税務署または上尾市役所2階の市民税課で税申告を行ってください。 |

| 令和6年1月1日時点で他市区町村に在住 | 令和6年度(令和5年分)市区町村民税課税証明書等 | 令和6年1月1日現在お住まいだった市区町村にて取得してください。 |

| 令和6年1月1日時点で海外に居住 または令和5年1月1日から令和5年12月31日までの間海外での収入がある |

令和6年度(令和5年分)海外収入申告書等 | 令和5年中の海外居住期間中の所得額や、社会保険料等の各種控除額が分かる証明書類をあわせてご提出ください。 |

| 状況 | 提出が必要な書類 | 備考 |

|---|---|---|

| 令和7年1月1日時点で上尾市に在住 | 令和7年度(令和6年分)税申告後の控え、または税申告書のコピー | 上尾税務署または上尾市役所2階の市民税課で税申告を行ってください。 |

| 令和7年1月1日時点で他市区町村に在住 | 令和7年度(令和6年分)市区町村民税課税証明書等 | 令和7年1月1日現在お住まいだった市区町村にて取得してください。 |

| 令和7年1月1日時点で海外に居住 または令和6年1月1日から令和6年12月31日までの間海外での収入がある |

令和7年度(令和6年分)海外収入申告書等 | 令和6年中の海外居住期間中の所得額や、社会保険料等の各種控除額が分かる証明書類をあわせてご提出ください。 |

補助金額の算出方法

給食費のうち副食費分支払額または月額上限額4,900円のうち、いずれか少ない金額を補助します。

なお、副食費のうち月額4,900円を超過した費用は補助対象外となります。

| No | 給食費 | 補助上限額(イ) | 補助額 (ア)(イ)いずれか小さい方 |

||

|---|---|---|---|---|---|

| 主・副食費合計 | 主食費 | 副食費(ア) | |||

| 例1 | 6,500 | 1,000 | 5,500 | 4,900 | 4,900 |

| 例2 | 5,500 | 1,000 | 4,500 | 4,900 | 4,500 |

| 例3 | 5,000 | 1,000 | 4,000 | 4,900 | 4,000 |

手続き

対象者には、幼稚園を経由して申請書を配布いたしますので、以下の必要書類を併せて幼稚園に提出してください。なお、提出の締切は幼稚園に確認してください。

補助金支給スケジュール

| 補助対象月 | 対象課税年度 | 申請時期 | 支給時期 |

|---|---|---|---|

|

令和7年4月から8月 |

令和6年度 | 令和7年9月初旬から中旬 | 令和7年10月末 |

|

令和7年9月から令和8年3月 |

令和7年度 | 令和8年4月初旬から中旬 | 令和8年5月末 |

必要書類

| No. | 名称 | 注意事項 | |

|---|---|---|---|

| 1 | 必須 | 副食費補助に関する申請書 |

市から対象者にお配りいたします。 |

| 2 | 必須 |

食材料費の領収書 |

幼稚園から発行された領収書の原本必ずを提出してください。 |

| 3 | 必須 | 通帳の写し等の、口座情報が確認できる書類 | |

| 4 | 該当の場合 | 委任状(副食費免除) [PDFファイル/61KB] | 請求者と口座名義が異なる場合のみ提出してください。 |

その他

申請後に、税額の変更や世帯状況の変更等により補助の対象とならなくなった場合は、すみやかに申し出てください。

補助対象でないのに補助を受けた場合は、非該当期間分の補助を返還していただく場合があります。

(参考)年収360万円未満相当世帯のこども・第3子以降のこども

年収360万円未満相当世帯のこども

市町村民税所得割課税額

- 本事業の対象算定には「市民税所得割額」を用います。税額控除のうち「調整控除額・所得割の調整額以外の項目(住宅ローン控除、ふるさと納税による控除等)」は本事業の対象の算定根拠とする所得割の計算時には控除対象外となるため、算定に用いる所得割額が市民税の所得割額と異なる場合があります。

- 平成30年度より都道府県から政令指定都市へ税源移譲が行われ、市民税の税率が6%から8%に変更となりましたが、本事業の対象判定では、従来の税率(6%)を用いて計算します。

- 海外居住等により、市民税情報がない保護者については、「海外収入申告書」および海外勤務期間中の所得額・控除等の証明書類の提出が必要です。

- 父母(ひとり親世帯の場合、父または母)の市民税が非課税であり、かつ月収の合計が生活保護基準に満たない場合、同居の扶養義務者(祖父母等)のうち、市民税が高い方の税額を父母の税額に合算して計算します。

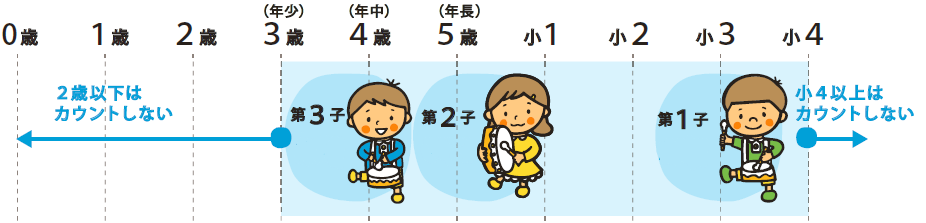

第3子以降のこども

未移行幼稚園のきょうだい区分(第1から3子)の数え方

小学校1から3年生と、特定の施設・事業(下表)に在籍している就学前児童

(引用)内閣府 - 子ども・子育て支援新制度ハンドブック

(例)

例えば、小学校5年生、小学校2年生、3歳のこどもがいる場合は、小学校2年生の子を第1子として数えるため、本事業の対象となりません。

※認可保育所・認定こども園(2号認定)の児童とは数え方が異なります。

| 対象となる施設・事業 |

|---|

|

保育所、幼稚園、認定こども園、小規模保育事業、家庭的保育事業 居宅訪問型保育事業、事業所内保育事業 特別支援学校幼稚部、児童心理治療施設通所部 児童発達支援および医療型児童発達支援、企業主導型保育事業 |