市税を滞納したとき

印刷用ページを表示する 掲載日:2022年3月13日更新 ページID:0145481

納税は納期内納付が原則です

市税は、私たちが安心して暮らし、さまざまな行政サービスを受けるための貴重な財源であり、納税義務者が納期限までに自主的に納付していただくものです。

上尾市では、大多数の方が納期限までに納付されていますが、残念ながらごく一部の人は滞納している状況にあります。

この滞納は市財政を圧迫する大きな要因となっています。

納期内納付をしていただけないと、納税を促すための督促状・催告書の郵送料や財産調査費や差押え処分費など本来必要のない費用を支出しなければなりません。

納期内納税者と滞納者の不公平性を解消し、税収を確保するため、滞納者への催告や財産の差押えなどの滞納処分を行い、滞納の解消に日々努めています。

皆さまには、納期内納付にご協力をお願いします。

上尾市では、大多数の方が納期限までに納付されていますが、残念ながらごく一部の人は滞納している状況にあります。

この滞納は市財政を圧迫する大きな要因となっています。

納期内納付をしていただけないと、納税を促すための督促状・催告書の郵送料や財産調査費や差押え処分費など本来必要のない費用を支出しなければなりません。

納期内納税者と滞納者の不公平性を解消し、税収を確保するため、滞納者への催告や財産の差押えなどの滞納処分を行い、滞納の解消に日々努めています。

皆さまには、納期内納付にご協力をお願いします。

滞納処分について

滞納処分に至るまで

定められた納期限までに税金を納めないことを滞納といいます。

滞納になると督促や催告により納付を促すことになります。自主的に納付していただけない場合、法令に基づき差押等の「滞納処分」を受ける場合があります。

滞納になると督促や催告により納付を促すことになります。自主的に納付していただけない場合、法令に基づき差押等の「滞納処分」を受ける場合があります。

滞納処分とは

市税等を滞納している人の意思に関わりなく、滞納となっている市税等を強制的に徴収することとなります。原則として、督促をしたうえで、その人の財産(給与、預貯金、自動車、不動産等)を差し押さえます。場合によっては、公売などによりその財産を処分し、売却代金を市税等に充てる手続を行います。

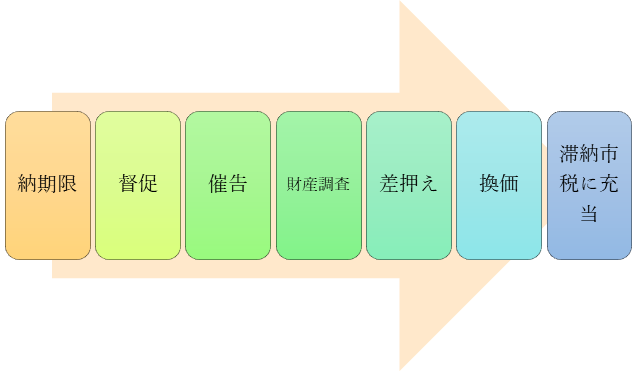

滞納処分等の流れ

滞納処分の基本的な流れは、以下のとおりです。

1. 督促

納期限を経過しても納付されない場合は、法令により督促状を送付し納付を促します。督促状は納付の催告を行うだけでなく、差押えを執行するための要件でもあります。督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納処分の対象になります。

【留意事項】

納付した日から市役所に入金情報が届くまで約2・3週間程度かかる場合があり、本来の納期限後に納付された場合、行き違いで督促状が届いてしまうことがあります。

分割納付中であっても、各期別本来の納期限までに期別の全額を納付していない場合は、督促状が送付されます。

【留意事項】

納付した日から市役所に入金情報が届くまで約2・3週間程度かかる場合があり、本来の納期限後に納付された場合、行き違いで督促状が届いてしまうことがあります。

分割納付中であっても、各期別本来の納期限までに期別の全額を納付していない場合は、督促状が送付されます。

2. 催告

督促状が送付されても納付がないときは、文書や電話で催告を行うことがあります。

3.財産調査

督促や催告を行っても納付に応じていただけない場合、官公署、金融機関、勤務先、滞納者の財産を有する第三者等に対して財産調査を行います。また、財産の発見や差押えの必要があるときは、滞納者の意思に関わらず強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条及び第142条の2から第147条の規定に基づき、滞納者の了承を得ることなく行うことができます。

これらの財産調査や捜索は、国税徴収法第141条及び第142条の2から第147条の規定に基づき、滞納者の了承を得ることなく行うことができます。

4. 差押え

自主的な納付に応じていただけない場合、また、財産調査により一定の財産を発見した場合は、滞納者の財産を差し押さえます。差押えは滞納者の特定の財産について、滞納者の意思に関わりなく、法律上の処分(売買、贈与)や事実上の処分(き損、破棄)が禁止されます。

給与差押の場合は勤務先へ、預貯金の場合は金融機関へ差押通知書を送付します。不動産差押の場合は登記簿へ「差押」と記載され、登記簿上の権利者(抵当権者等)へ差押通知書を送付します。不動産等について、差押え後に所有権の移転があったとしても、差押え登記が優先的に存在するため、所有権移転前の滞納者の財産として、市は換価(公売)をすることができます。

給与差押の場合は勤務先へ、預貯金の場合は金融機関へ差押通知書を送付します。不動産差押の場合は登記簿へ「差押」と記載され、登記簿上の権利者(抵当権者等)へ差押通知書を送付します。不動産等について、差押え後に所有権の移転があったとしても、差押え登記が優先的に存在するため、所有権移転前の滞納者の財産として、市は換価(公売)をすることができます。

5. 換価

差し押えた財産を取り立てたり、公売によって金銭に換えることをいいます。

公売とは、不動産や自動車等の動産について、入札や競り売りの方法で第三者へ売却することで、その代金を市税等に充てる手続きをいいます。

公売とは、不動産や自動車等の動産について、入札や競り売りの方法で第三者へ売却することで、その代金を市税等に充てる手続きをいいます。

こうなる前に

やむを得ない事情により市税を納期限までに納められない場合は、納税課までご連絡ください。

また、災害、病気、倒産等の特別な事情により納税が困難なときには、申請により徴収の猶予や換価の猶予が認められる場合がありますので早めに納税課にご相談ください。

また、災害、病気、倒産等の特別な事情により納税が困難なときには、申請により徴収の猶予や換価の猶予が認められる場合がありますので早めに納税課にご相談ください。