生命保険料控除の改正

印刷用ページを表示する 掲載日:2018年6月1日更新 ページID:0198842

生命保険料控除が改正されました

平成24年1月1日以後に締結した保険契約等(新契約)に係る保険料と平成23年12月31日以前に締結した保険契約等(旧契約)に係る保険料では、生命保険料控除の取り扱いが異なります。

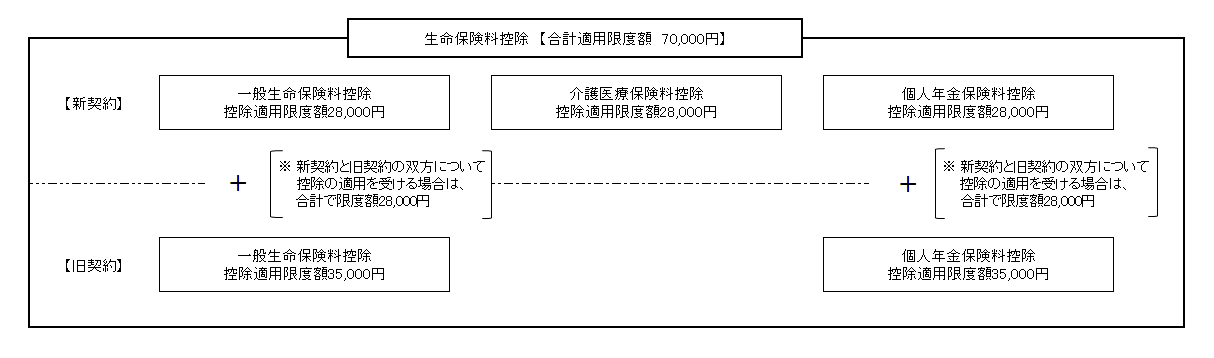

新契約に関しては、従来の「一般生命保険料控除」と「個人年金保険料控除」に加え、「介護医療保険料控除」が新設され、平成25年度分以降の市・県民税から適用されます。

生命保険料控除額の計算方法

(1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

一般生命保険料、介護医療保険料、個人年金保険料のそれぞれを次の表により算出した金額が控除額になります。

| 年間の支払保険料 |

控除額 |

|---|---|

|

12,000円以下 |

支払保険料等の全額 |

| 12,000円超32,000円以下 | 支払保険料等÷2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等÷4+14,000円 |

|

56,000円超 |

一律 28,000円 |

※ 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(2) 旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

一般生命保険料と個人年金保険料のそれぞれを次の表により算出した金額が控除額になります(従来の計算方法と同様)。

| 年間の支払保険料 |

控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超40,000円以下 | 支払保険料等÷2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等÷4+17,500円 |

| 70,000円超 | 一律 35,000円 |

※ 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(3) 新契約と旧契約の双方に加入している場合の控除額

新契約と旧契約の双方に加入している場合の新(旧)一般生命保険料控除または新(旧)個人年金保険料控除は、一般生命保険料または個人年金保険料の別に、次のいずれかを選択して控除額を計算することができます。

| 適用する生命保険料 |

控除額 |

|---|---|

| 新契約分のみ生命保険料控除を適用 | (1)に基づき算出した控除額 |

| 旧契約分のみ生命保険料控除を適用 | (2)に基づき算出した控除額 |

|

新契約と旧契約の双方について生命保険料控除を適用 |

(1)に基づき算出した新契約の控除額と(2)に基づき算出した旧契約の控除額の合計(上限28,000円) |

(4) 生命保険料控除額

(1)から(3)による各控除額の合計金額が生命保険料控除額となります。

なお、この合計金額が7万円を超える場合には、生命保険料控除額は7万円となります。

※ 所得税については国税庁のホームページをご確認ください。

| リンク先 | 説明 |

| 国税庁 | 所得税の生命保険料控除について |